时间:2017-07-05 15:01:58 发布者:XDL Capital

国内杠杆投资在过去两年发展迅猛,呈现出一种波云诡谲的初始发展状态,在中国资本市场兴风作浪,甚至可以用“野蛮生长”来形容。狄更斯形容英国第一次工业革命时代为“最好的时代,也是最坏的时代”,这句话用来形容当下国内的杠杆投资再适合不过。顺应时代变革,抓住变革机遇的将获得丰厚回报,反之,则只能被时代浪潮淘汰。

据Wind中国并购库的统计,2015年我国共进行了6446单并购交易,交易总金额约3.04万亿元,并购数量同比增长55.74%。其中,二级市场收购(含产权交易所)共1083单,同比增长205.07%。并购的交易结构中大量地使用夹层资金和劣后级资金撬动整体交易规模,杠杆在不同金融产品的交易结构中交叉递增,包含私募基金、信托计划、资管计划、银行理财等,结构令人眼花缭乱。特别是万宝事件中,宝能系2014年利润才3个亿,通过充分运用杠杆斥资430亿进行并购,成为万科第一股东后,借助会计报表的权益法合并,2015年利润达到惊人的300多亿,超过万科。杠杆投资给投资人带来丰厚的回报。

但是,它同样给市场和投资人带来深重的灾难。“去杠杆”政策下的股市从2015年7月到2016年1月经历三轮股灾,仅7月份股灾A股市值蒸发25万亿,相当于当年中国GDP的三分之一。债市方面,在2016年10月24日以来,国债期货市场几乎是单边下跌,10年期国债期货主力合约从101.49元一路急跌至12月20日的93.48元,区间累计跌幅接近7%,从12月14日某基金爆仓传闻以及国海证券“假公章”开始,债券市场连续大跌近两周,期间国债期货跌停可以说是历史上几乎从来没有发生过的。仅仅两个月时间,债市几乎把前五个季度积累的涨幅全部跌完,相当于债券市场发生“债灾”。

以史为鉴——四个角度看美国杠杆并购浪潮去看国内杠杆并购市场

杠杆收购(LBO)业务产生于1970年代的美国,1980年代开始加速,并在1989年达到巅峰。1979-1989年间,美国共发生了2000多笔LBO案例,交易价值2500亿美元,80年代是个贪婪与浮华并存的时代。

经济下行、公司利润下滑、管理层代理问题、公司价值被低估、游资流动,这些是曾经催生美国杠杆收购潮的重要因素,也在2015年和2016年的中国资本市场上开始掀起风浪。

本文从宏观经济面、利率环境、企业经营回报和资本市场金融工具四个方面进行梳理:

宏观经济环境

根据美国经济研究局(NBER)的研究,美国分别于1970年11月、1975年3月、1980年7月、1982年11月发生了4次经济触底。石油危机使得美国需求萎缩加剧,建筑、汽车、钢铁三大支柱产业受打击尤为严重,失业率高达9.1%,企业和银行倒闭数量均创下战后纪录。80年代的整体宏观经济可以说是相当糟糕的。

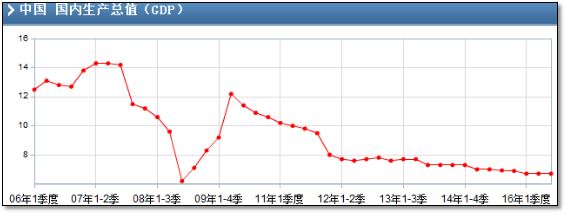

对比国内宏观经济,我国国内经济从2008年四万亿刺激以来,经济增长速度持续下滑。GDP增长率从14.2%到2016年三季度的6.5%。中央目前也不再强调保多少的增长率,而是更加强调经济调整和转型。这预示着未来几年经济的L型还可能将是一个探L底部的过程。

低利率环境

美国当时宽松的货币信贷政策导致的低利率环境为杠杆收购的盛行提供了土壤。当时滞胀导致信贷持续扩张,货币政策极度宽松。1974至1981年里根总统上台前夕,共有55个月的实际利率为负,美国联邦基金利率与通胀率一度倒挂近-5%。这种环境下,垃圾债券市场急剧膨胀,资金四处寻找机会。

反观国内,2008年四万亿信贷规模进入市场,M2规模迅速抬升,货币开始宽松。在2015年央行五次降准降息,同时还运用了中期借贷便利(MLF) 、抵押补充贷款(PSL)等新的货币政策工具,整体货币环境进一步宽松,但是在实体经济低迷的环境下,货币脱实向虚。大量资金由于没有很好的投资机会,停留在金融同业内空转。由于没有很好的投资渠道,到2013年开始,以信托为代表的固定收益类金融产品收益率开始下滑。2016年7月集合信托产品平均收益率为6.59%,是2009年7月以来首次跌入“6时代”。

企业回报降低

当时美国的企业承受着石油危机导致的高成本压力,以及通货膨胀下的用工成本提高的困扰,美国企业利润大幅下滑,从1950年的22%跌至1975年的12%,整体回报下跌接近一半。企业回报下跌,加上公司治理结构恶化,使得市场估值越来越低迷。1979年美国股票市场整体市盈率仅为7.5,估值达到近30年最低点。许多上市公司市净率接近于1,股价被严重低估。那些经营完善,资产优良,业绩稳定的公司,自然成为资本追逐的目标。门口的野蛮人充分利用财务杠杆的杠杆收购不断上演小鱼吃大鱼的资本游戏。

而国内呢,2015年GDP增长6.9%,创25年新低,实体经济下行,带来了多个传统行业的寒冬。2015年规模以上工业企业利润总额较上年下降2.3%,为2000年以来首次负增长,其中石油和天然气开采业利润增速下降74.5%,煤炭开采和冶炼业下降65%。从2014年开始,中央提出要在房地产行业“去库存”,很多城市开始“刺激需求”。于是就看到重点一、二线城市的房价在短短一年以内翻了一倍有余。房企若无这一轮上涨,想要在经济低迷下寻求超额回报,必须借助于杠杆运作。其实也是反映出曾经具有强大赚钱效应的房地产行业也进入了一个低回报时代。

2015年的杠杆牛市在经济的低迷和企业回报预期下降的环境下没有上涨的基础,上市企业估值回归理性是必然。在估值回归过程中,那些具有良好业绩和稳定现金流的优秀企业成为野蛮人追逐的目标。

金融工具的丰富性

如果说宏观经济低迷,低利率环境以及企业的回报预期下降是化学材料,那么金融工具的丰富性则是杠杆收购迸发的催化剂。低迷环境下资金疯狂流动,千方百计的追求效率和优质企业和项目。

美国1980年代的并购交易得益于垃圾债券市场的发展,当资本不再成为收购的阻碍,目标公司的体量不论大小,都有可能成为被收购标的。1986至1988年间,投资者往垃圾债券市场投入了180亿美元的资金,其中久负盛名的便是 1989年KKR以1比12倍杠杆成功收购了RJR纳比斯科。而其13个大型收购中均有垃圾债资金的参与。这一时期高收益的杠杆收购成为市场游资竞相追逐的目标。

而国内呢,大资管时代,各种结构化的信托、资管计划以及私募基金充当了游资进入杠杆市场的通道。万宝之争中用到的两融收益权抵押贷款、股权质押贷款、短期债券等产品都崭露头角,为杠杆收购的进一步发展提供了弹药,其中以万能险最为突出。由于国内没有发行高收益债券(俗称垃圾债)的主要场所,保险产品借助于低门槛和灵活的产品设计成为吸收资金的强大渠道。综合75家人身险公司的情况看,2015年规模保费同比增长43.13%,而这一超高速增长则主要受万能险的推动。其中,华夏保险以1520亿元的万能险排名第一,富德生命人寿以859亿元的规模排名第二。截至2015年年底,有10家保险公司持有的上市公司股权比例超过5%,共36家被举牌,总投资额高达3650亿元。

在杠杆牛市期间,“PE+上市公司”作为产业并购的主要形式成为了中国特色的私募基金,私募基金以一般合伙人的身份出资并出力,与上市公司共同设立产业并购基金,寻找优质投资项目。2014年末,“PE+上市公司”案例共28个,到2015年末,这种模式发展到169个,所涉基金规模超过2000亿元,一年之内出现井喷的趋势。而私募基金中作为LP的上市公司出资来源,一定程度上受益于规模巨大的银行理财资金的参与。银行理财同万能险共同成为中国式垃圾债的载体。

同期各类私募基金纳入规范性运营后,也在进一步发展成熟,私募基金参与角色也从之前的财务投资人向控股并购者转变。

杠杆并购还将有更大市场

经历了两年的风起云涌,我们当前正经历着美国80年代相似特征的杠杆并购时代。这是资本投资的最好时代。

一方面,经济低迷期是转型过程的阵痛,随着我国加快落实创新驱动发展战略,一大批新兴产业和成长型公司迅速崛起,给中国经济发展提供了持续增长动力的同时,也给私募股权基金、创投基金带来前所未有的发展机遇。私募股权、创投行业正迎来最好时代,在“双创”的背景下,伴随着中国经济转型升级,一定会涌现出一批真正高成长甚至颠覆性的伟大企业。

同时低利率环境还将维持很长一段时间,这给杠杆并购提供充足的廉价资金。更具有期待性的是政府作为引导社会资本投资方向的主体开始设立多种政府投资基金,以LP形式参与到社会投资中。“私募+上市公司”的模式开始转变为“私募+上市公司+政府引导基金”等多种模式。银行在股权投资上也在破局。银监会等联合发布开展科创企业投贷联动试点的指导意见。并确立北京中关村国家自主创新示范区、武汉东湖国家自主创新示范区、上海张江国家自主创新示范区、天津滨海国家自主创新示范区和西安国家自主创新示范区四个试点地区。投贷联动下,将会带来更大的股权投资资金。

在金融工具方面,政府鼓励PPP形式下的项目运作。私募机构参与PPP中的产业运作、财务顾问、交易结构设计以及项目管理一定程度上也是进行的杠杆式投资。不仅通过交易模式吸收了政府稳定的资金,优质项目获得银行授信取得低利率的银行资金。

杠杆并购提升了市场企业的经营管理,将会带动更大的并购浪潮

正如美国经历80年代的杠杆并购,直接的后果是使得美国大型公司在资本市场中进行自我监督和自我约束,还帮助为新进入者提供了资金,让产品市场竞争加强。从某种意义上说,杠杆并购的影响直接活跃了整个创业市场,不仅资金上鼓励了创新,对于创业企业和大型企业的规范性管理都起着推动作用。可以这么说,美国克林顿时代的经济持续繁荣与80年创新经济活跃和规范的企业主体管理分不开。

我们也看到经历了2015年-2016年的并购浪潮, PE、VC将成为实施创新驱动发展战略,推动国家实体经济产业结构调整与转型升级的重要组成力量甚至是推动力量。国家当前是在去金融交易产品的杠杆,但是在实体产业的投资上是鼓励多重结构资本进入,将资金脱虚向实转移。PE、VC为被投企业提供生态圈和产业链支持,助推企业快速成长。这也将带动企业进入资本和产业互动互联的时代,这是产业杠杆并购的时代。

如华信国际与中投证券旗 “中投新兴产业基金”、上海实业(集团)有限公司下属直管子公司上海国际创投股权投资基金管理有限公司及交通银行下属控股子公司交烨投资管理(上海)有限公司成立总规模预计达300亿元的并购基金,为华信国际打造“能源+金融”领域的外延式扩张平台。便是产业加股权投资机构的杠杆资本运作。这样的案例将会更多的出现在国内市场上。

国内市场上还有很多中小企业的发展已经达到一定阶段,但是企业的经营管理还处在家庭式模式当中,这些主业稳定的企业在经营管理上同样面临着完善。而新三板不断扩容的过程中,不少私募机构介入使得中小企业经历了一轮资本经营、组织管理、股权调整的洗礼。不仅提升了国内企业的经营管理能力,同样也带动着全社会企业管理水平的提高。

未来新三板的不同行业将会在行业内部经历一轮大的并购浪潮,这一个行业并购大浪潮也将会很快的来临。

杠杆并购也将带来私募股权机构的大洗牌

新时代的投资与并购也将有更大的风险,将更加考验投资机构的能力。不能够充分控制好杠杆,没有完善的风险控制体系,股权投资机构很容易因为一个项目的失败而死亡。不能够在杠杆交易、产业资源搭配和对企业增值服务提供专业性服务的股权机构在竞争中将处于劣势而被市场淘汰。

所以,后一阶段的国内股权投资机构想要进入并购时代,一方面需要苦练内功,另一方面则需要扩展服务范畴和积累产业资源。如

1、在选择传统行业的时候,需要着重考虑企业是否能够扩大经营上的杠杆和财务杠杆,或者实现产业链的并购整合,以此来获得超额收益;

2、股权投资机构在基金结构上将需要更大程度的借助资金杠杆,未来的并购整合是行业的整合、产业链的整合,需要规模化的投资资金;

3、引入长期稳定的LP,低利率环境下引入长期稳定的LP一方面可以提高投资资金利用率,一方面降低了财务成本,利于杠杆投资的放大;

4、加大给予被投资企业的增值服务,包括协助企业完善企业治理结构、拓展战略视野以及产业链条的延展。

总之,未来的股权投资将是大力寻求产业投资+杠杆并购的产业+资本融合的方式进行项目和企业投资,是一种PE+并购的投资。